炒股就看金麒麟分析师研报,泰斗,专科,实时,全面九游体育娱乐网,助您挖掘后劲主题契机!

开始:野马财经

昔日优等生交出史上最差得益单。

刚刚往常的一年关于隆基绿能而言,可谓五味杂陈。

2024年中报,光伏龙头企业隆基绿能(601012.SH)52.43亿元的耗费,已成为A股光伏板块耗费大户。而2024年将是隆基绿能自2013年以来初次出现年度耗费,并创下有史以来最大幅度耗费。

受大盘调理和光伏产业链价钱纠合走低等成分影响,隆基绿能股价抓续低迷。2021年,隆基绿能市值一度冲破5400亿元,被捧为“光伏茅”。规矩1月22日报14.61元/股,总市值1107亿元,较高点缩水4293亿元。

动作全球光伏行业龙头,从2022年赚147亿元变成预耗费超82亿元。跌落神坛的隆基绿能阅历了什么?

预亏超82亿

交出史上最差得益单

1月17日,隆基绿能发布2024年度事迹预报,预测完了归母净利润为耗费82亿-88亿元,同比由盈转亏;预测完了归母扣非净利润为耗费83亿元-89亿元,同比由盈转亏。

频年来,跟着关系产业政策的出台和各项时代的冲破,光伏行业获得了飞速的发展。

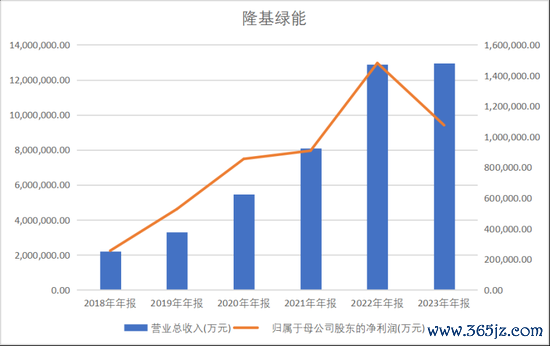

2022年,隆基绿能净利润高达147.63亿元;2023年净利润下滑,至106.87亿元。2019年至2023年的5年间,隆基绿能共盈利484.81亿元。

开始:Wind

但是,国内光伏景气度有下行趋势,组件、硅片价钱下跌及存货跌价准备变成的计提减值增多,导致隆基绿能营收利润受挫。

2024年将是隆基绿能自2013年以来初次出现年度耗费,并创下有史以来最大幅度耗费。

关于耗费原因,隆基绿能称受行业竞争加重影响,公司BC(全背电极构兵晶硅光伏电板)二代居品产量占比很低,关系居品价钱和毛利率抓续下跌,产能开工率受限,时代迭代导致计提资产减值准备增多,参股硅料企业投资收益产生耗费。

隆基绿能的叛逆阛阓风险才调怎样?前年前三季度,隆基绿能的经营现款流也曾告负,为-83.67亿元,自己“造血”才调有待擢升。2024年三季度,其永久借款从2023年同期的32.78亿元飙升至114.6亿元,同比上升249.49%。不外,隆基绿能的流动性较为充沛,规矩2024年三季末,货币资金有511.1亿元,短期偿债压力很小。总资产1551.92亿元,总欠债918.67亿元,净资产633.25亿元,公司资产欠债率为59.2%。

2024年光伏行业全体事迹推崇欠安,多家龙头企业出现耗费。

多家光伏龙头企业发布了2024年级迹预报,遍及裸露耗费。通威股份(600438.SH)预测耗费70亿元至75亿元;大全动力预测耗费26亿元至31亿元;晶科动力(688223.SH)预测盈利8000万元至1.2亿元,但同比减少98.39%至98.92%;亿晶光电(600537.SH)预测归母净亏19亿元到23亿元;弘元绿能(603185.SH)则预亏25亿元到27亿元。其中,隆基绿能耗费最大。

开始:罐头图库

这些企业的耗费主要原因包括光伏产业链各方法阛阓价钱大幅下跌、资产减值计提、行业竞争加重、时代迭代导致的资产减值准备增多等。

艾媒征询创举东谈主兼CEO张毅合计,关于全体阛阓来说,隆基绿能莫得办法解脱行业周期波动和时代迭代的影响。但是从永恒来看,BC产能的安宁爬坡,关于翌日竞争力,还就怕代荟萃如故值得期待的。另外,动作行业龙头,公司在时代、品牌以及资金的荟萃方面王人如故比拟有基础的。

隆基绿能掉队谁之过?

从股权结构看,隆基绿能控股鼓动及本体规矩东谈主为李振国和李喜燕,总共抓有股份占公司总股本的19.1%。而李振国、李喜燕老婆的资产正濒临滑铁卢。

《2024胡润全球富豪榜》中,李振国、李喜燕二东谈主以355亿元的资产位列榜单第655名的位次。但相较2022年的高光时刻,二东谈主的资产缩水了465亿元,名次后退487位。

千里舟侧畔千帆过,病树前头万木春。光伏行业也曾从产能彭胀到各个产业链濒临产能多余的场所。

2022年,光伏行业全面爆发,特出110家上市公司跨界光伏行业。光伏行业协会最新预测,2024年光伏装机阛阓的全球新增装机由390—430GW上调至430—470GW,仍超预期高速发展。

隆基绿能也不例外。在双碳战术之下,隆基绿能从2013年的22亿元营收快速增长到2022年的1290亿元,十年间翻了58倍。净利润从2013年的0.4亿元增长到2022年的144亿元,翻了360倍。

凭证“肃肃社”统计,2018年到2024年,隆基绿能的组件产能别离为8.8GW、14GW、50GW、60GW、85GW、120GW、150GW,6年时辰翻了近20倍。

然则,扩产是把双刃剑。2023年以来,隆基绿能的资产减值显著高涨。规矩2024年上半年末,其计提的资产减值损失达到57.84亿元,上年同期为19.94亿元。

2023年10月末,隆基绿能总司理李振国在公司事迹线路会上示意,2023年出现两个策略空幻,一是2023年岁首硅料发生波动性的快速下跌时,隆基采用了硅片奴隶硅料价钱变动的订价原则,对其时硅片盈利才调有一定的伤害;二是到当年二季度,友商以廉价订单霸占阛阓的时候,隆基莫得跟进,影响了组件销售和当年四季度请托。

2024年三季度事迹线路会上,董事长钟宝申示意,料理层在经营上的空幻是公司事迹出现巨大耗费的主要原因。到前年三季度,公司对好意思国阛阓出货1.6GW,在高利润的好意思国阛阓的占比推崇欠安。公司一代BC组件居品初期量产遭遇问题导致请托不顺,虽已贬责量产瓶颈,但后续公司存货减值较大影响了事迹推崇。

现在光伏行业存在产能多余和廉价恶性竞争,使产业链价钱跌跌不停等问题。

凭证中国光伏行业协会的数据,2024年,光伏产业链价钱降幅显著,其中多晶硅价钱下滑超35%,硅片价钱下滑超45%,电板片、组件下滑超25%。

开始:罐头图库

张毅示意,往常一年,通盘这个词光伏产业濒临挑战,产能多余、价钱失衡导致大部分企业经营耗费严重。另外,在这么的配景下会出现行业的内卷、恶性的竞争,同期外洋阛阓因为需求的波动性也有省略情成分。不外,本年来讲,行业回暖上升可能会是一个趋势主张,因为从前年通盘这个词产业链的情况推崇来看,价钱有企稳的迹象,往常的这一个月也有稍有回升。另外,阅历往常这两年、三年多的竞争以后,跟着阛阓的部分淘汰,以实时代的革命,各别化的竞争,本年如故值得期待的,但还原的进程有若干,只可翘首跂踵。

同期,行业大佬也纷纷示意对光伏行业的信心。

隆基绿能创举东谈主、总裁李振国日前示意,光伏行业的至暗时刻也曾由去,“最近一、两个月,从业东谈主员意志到通过廉价竞争无法阻挡竞争敌手退出,临了只可让行业堕入愈加苦难的境地,是以人人也曾变得更为感性。”

通威集团董事局主席刘汉元在2024年11月召开的中国国际光伏大会上亦示意:“最快年底,最晚2025年年底,光伏行业将触底反弹。”

前年10月,中国光伏行业协会组织“精采内卷”为主题的茶话会,并对外公布了光伏组件制造的资本“携带价”,称“企业廉价招标涉嫌犯警”。前年12月召开的中央经济职责会议也提议,2025年要概述整治“内卷式”竞争,法式场所政府和企业行为。

在“反内卷”、行业自律的共鸣下,关系产业链头部企业带头减产,有意于修正产能,改善供需模式,加速价钱回正。另外,关系企业从头聚焦光伏效果,新时代新址品不绝推出。

“光伏一哥”能否重回巅峰?

频年来,厂商们纷纷发力下一代N型时代,其中有三大时代门路:TOPCon(纯正氧化物钝化构兵时代)、HJT(晶体硅异质结太阳电板)、BC(全背电极构兵晶硅光伏电板)。

这也引诱了行业头部企业的竞争。比如,TCL中环(002129.SZ)称早已通过参股全球太阳能公司Maxeon,介入BC电板规模。2023年8月10日,Maxeon秘书,决定弃取好意思国新墨西哥州的阿尔伯克基动作其在好意思国的第一个光伏制造业彭胀地点。该工场预测将2024年的开春树立,并在2025年投产,每年制造3GW的光伏电板及组件,使得Maxeon的产能翻一番。

2023年9月5日的半年报事迹线路会上,隆基绿能对外秘书将“匠心独具”全面投资BC电板时代门路。

2024年10月,隆基绿能发布了基于HPBC二代电板时代的Hi-MO X10分散式组件居品,最高量产功率达到670W,组件量产效果最高达24.8%。这是继同庚5月份隆基绿能发布麇集式Hi-MO 9组件后,推动各别化居品战术的又一弘远举措,且效果位居行业量产组件榜首。

董事长钟宝申示意,隆基绿能正在通过期代授权和股权联结等多种模式,加速BC产能的树立要领,以得志阛阓对BC系列居品的紧要需求。隆基绿能的BC居品在2025年产能运行爬坡,按照主张2025年年底HPBC 2.0会形成约50GW的产能。

张毅合计,隆基绿能引颈光伏BC新时代,BC二代正在处在上市初期,产量相对还比拟低,从阛阓的袭取度和实践速率来看,如故有一定的挑战。另外产能需要参预无数的资金和研发、时代的迭代,资本压力也会比拟大,阛阓竞争也在加重。

隆基绿能也有忧患意志,光伏除外运行挖掘第二成长弧线。

氢能是指氢和氧进行化学反映开释出的化学能,被合计是一种二次清洁动力,被托福厚望成为“21世纪终极动力”。2021年3月,隆基绿能诞生子公司隆基氢能,主攻大型碱性水电解制氢开辟与绿电制绿氢贬责决策,由此细密入局氢能产业,当年10月完了首台居品下线。

在2024年第三季度事迹线路会上,隆基绿能董事长钟宝申示意,公司坚强发展氢能,将其动作弘远发展主张,且已有荟萃。而针对是否要将阛阓热议的储能业务动作“第二增长弧线”的问题,其示意,储能业务现在还莫得明确决策,里面在论证和研讨中。

除了隆基绿能,阳光电源(300274.SZ)、天合光能(688599.SH)、晶澳科技(002459.SZ)、正泰集团、双良节能(600481.SH)等光伏龙头企业也涉足了氢能。

一直以来,外洋新兴阛阓是中国光伏企业的必争之地,但隆基绿能的外洋彭胀减速了脚步。

隆基绿能在马来西亚布局有硅棒、硅片、电板和组件产能,在越南领有电板和组件产能。但由于好意思国“关税大棒”挥向东南亚四国光伏产能,多数中企东南亚光伏工场自前年年中运行已出现不同进程的减产停产。

对此,隆基绿能曾在投资者不异会议上坦言,外洋扩产需要计议诸多成分,如政策维持、经济环境、交易监管环境、基础设施与物流、分娩资本等,因此合乎的产能树立区域仍有待进一步不雅察和评估。

多家券商考虑对隆基绿能比拟看好,如山西证券研报示意,计议到公司动作龙头企业,坚抓各别化竞争,BC新时代居品行业率先,且不绝真切全球化产能布局,守护“推选”评级。

经济学家新金融大师余丰慧合计,关于光伏板块的后市预判,咱们合计光伏产业仍然具有永久的发展后劲,尤其是在全球清洁动力发展的大配景下,光伏产业将络续受益于政策维持和时代跳跃。诚然现时价钱波动可能会对行业短期内带来一定的挑战,但从永久来看,光伏产业仍然值得看好。

隆基绿能还能否重回行业巅峰?你对光伏行业的发展有何意见?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜 九游体育娱乐网

官方网站 登录入口 IOS/安卓通用版/手机app下载")