沪士电子股份有限公司(股票简称:沪电股份)于1992年在江苏省昆山市诞生,2010年8月在深交所中小板(现并入主板)上市,主要从事印制电路板的研发瞎想和分娩制造。

沪电股份专注履行既定的“聚焦PCB主业、诚心诚意”的牢固成长战术,现已发展成为印制电路板行业内的遑急品牌之一,在行业内享有殊荣。主导居品普通独揽于通信斥地、汽车、工业斥地、数据中心、网通、微波射频、半导体芯片测试等多个边界。

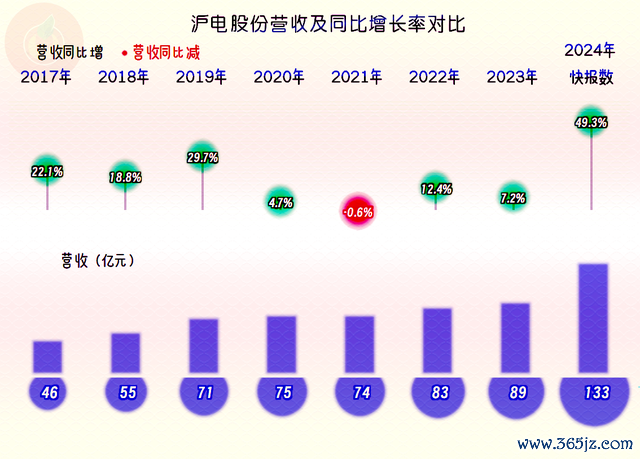

2024年,沪电股份的营收同比增长了49.3%,这么的增长不仅多年未见,还一举跃过90亿元以上的好几个台阶,达到了133亿元,必须承认这是颠倒隆起的阐扬了。

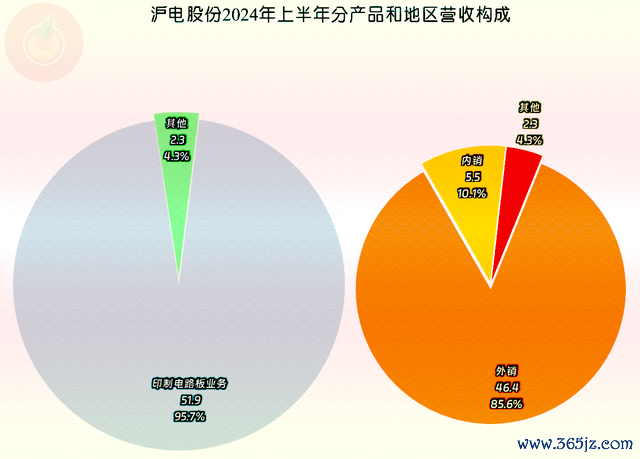

从上半年的营收组成看,沪电股份主营的即是印制电路板业务,其他业务很少。85%以上的业务王人是外售,内销的占比唯有一成;两年前的2022年上半年,内销占比还进步两成,固然现时还莫得全年的组成数据,我臆度2024年的大幅增长,应该主要即是来自于外售阛阓的高速增长。

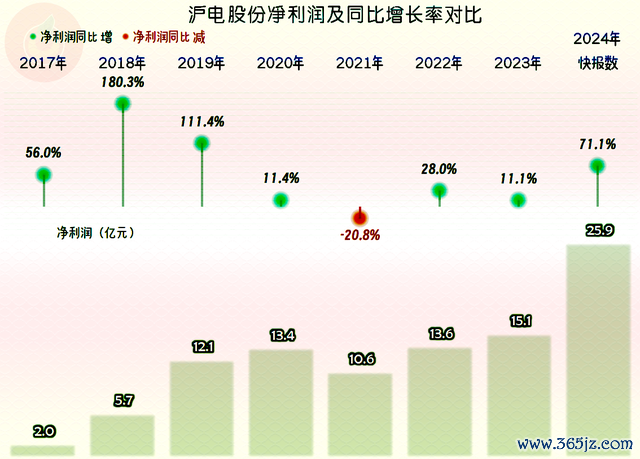

净利润同比大增七成多,创下了25.9亿元的新高,规章蚁合五年在10-15亿元游荡的节律。

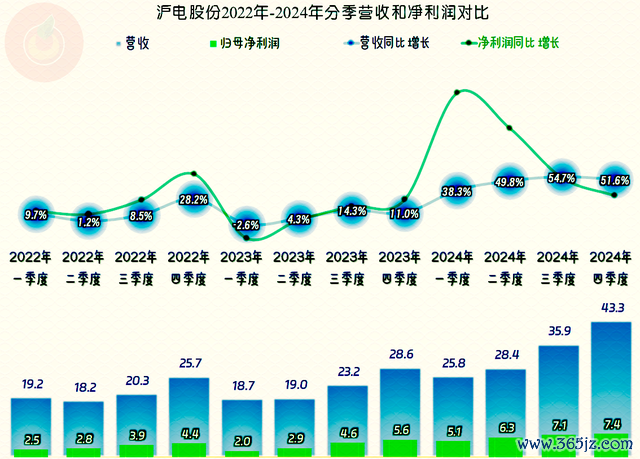

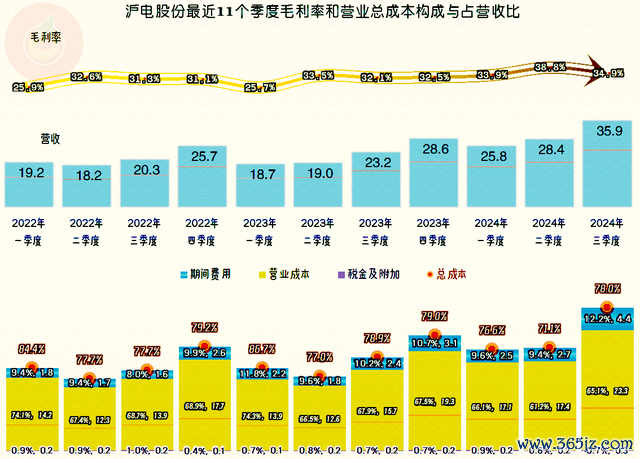

最近三年中,唯有2023年一季度出现过营收同比微跌的情况,其他季度王人在增长,绝顶是2024年以来的各个季度,不仅增速判辨提高,并且还有执续加快的迹象。

净利润的增长阐扬总体上高于同期营收,绝顶是2024年上半年的两个季度。下半年的阐扬趋于安然,甚而波动,原因是前期的基数还是偏大了;履行上,2024年四季度的营收和净利润王人创下了单季新高。

毛利率在波动中走高,2024年前三季度开脱30%出面的台阶,向35%以上的台阶迈进,这么的阐扬天然是可喜的。销售净利率的增长似乎并不判辨,但由于营收限度的增长,毛利额和净利润的增长幅度王人很大,净钞票收益率的提高也颠倒判辨。

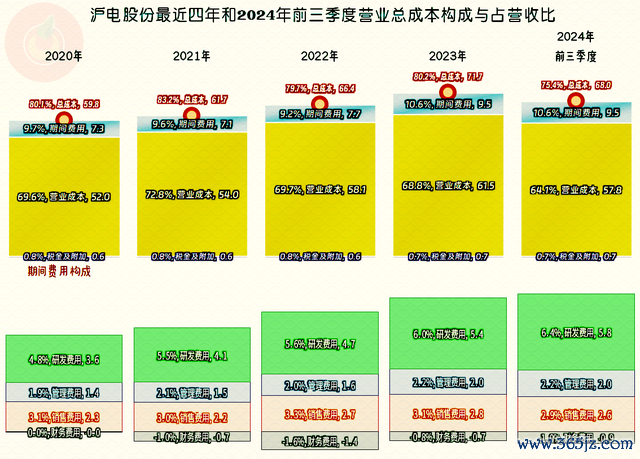

前几年的主营业务盈利空间王人在两成掌握,2021年相对要差一些,差的原因是毛利率比前后年份王人要低一些。2024年前三季度的主营业务盈利空间提高至近25个百分点,毛利率增长是主要原因,但从2023年启动,技能用度占营收比不降反升,由于营收增长较快,高潮的幅度还不算大。

技能用度中,占比过半的是研发用度,增长的主要亦然研发用度,执续的研发插足,看来照旧有后果的,仅仅这个后果的阐扬需要较长的时辰身手走上良性轮回,现时看来,沪电股份似乎已承办到了。财务用度每年王人是净收益的气象,主若是“汇兑损益”的影响,关于一家国外阛阓为主的企业来说,这算是平淡时事。

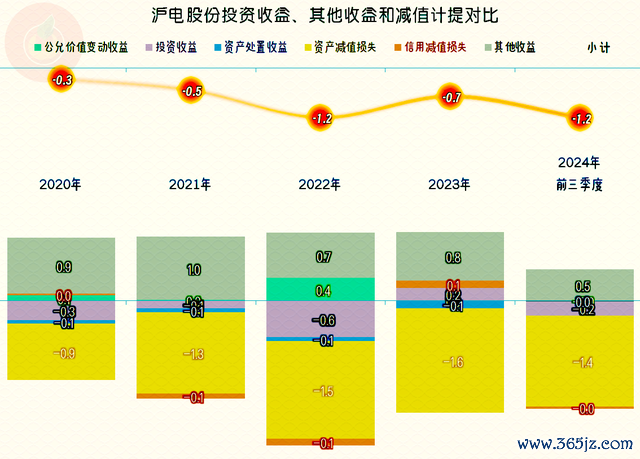

其他收益方面王人是净耗费的气象,这些许有点出乎咱们的预感,因为这种外售为主的企业,政府接济相对是相比高的,起码退税就不少。然而,沪电股份的钞票减值耗费一直王人不低,讨论到其营收的增长,也不成说增长太快,但每年王人要导致不低的净耗费却是事实 。

分季度的毛利率在2023年二季度上了一个台阶,2024年二季度又有更上一个台阶的节律,仅仅三季度的下滑,让后续是否能保管该高位有些省略情了。主营业务盈利空间唯有2022年和2023年的一季度阐扬相对差一些,2024年一季度的情况王人判辨好转了,季度间的互异在裁汰,瞎想的牢固性也在增强。

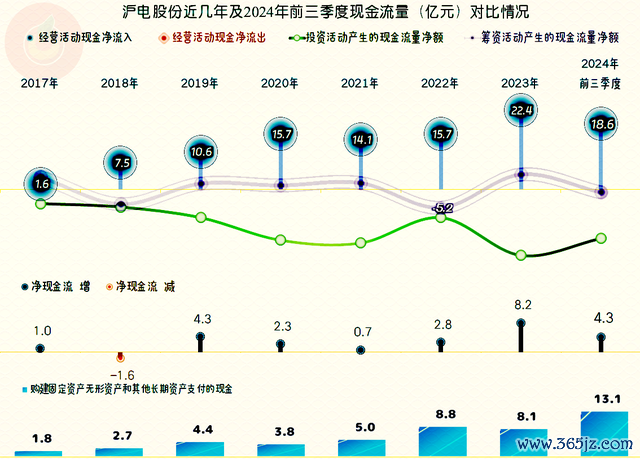

“瞎想当作的净现款流”阐扬较好,最近几年有执续增长的节律;固定钞票的投资限度从2022年启动增长,2024年前三季度大幅增长,全年可能较上年有翻倍的阐扬。营收增长的产能和安装等基础条目是准备充分了的,2024年还是体现出了部分后果,后续还会不会执续体现出来了呢?这就取决于阛阓方面的响应情况了。

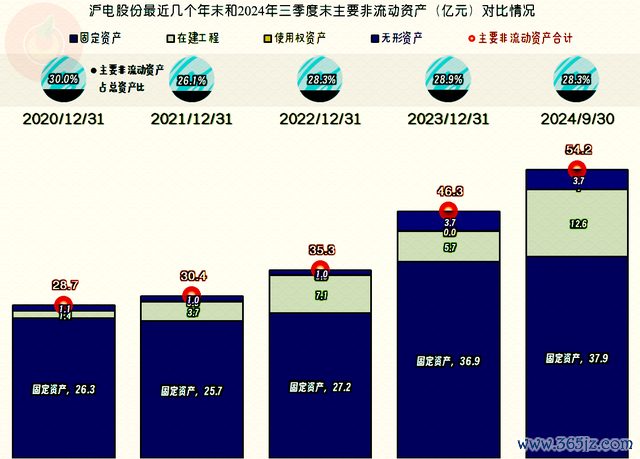

固定钞票的限度在2021年出现了下降,之后就跟着插足的增长而增长,2023年的增长颠倒大,2024年三季度末有12.6亿元的在建工程。从其有详备数据的半年报看,在建工程中主若是“泰国工场C5P1一期”和“印刷电路板分娩线技改花式第四阶段”等项观点余额较大,这些插足对产能和居品力的提高等方面,应该是有较大作用的。

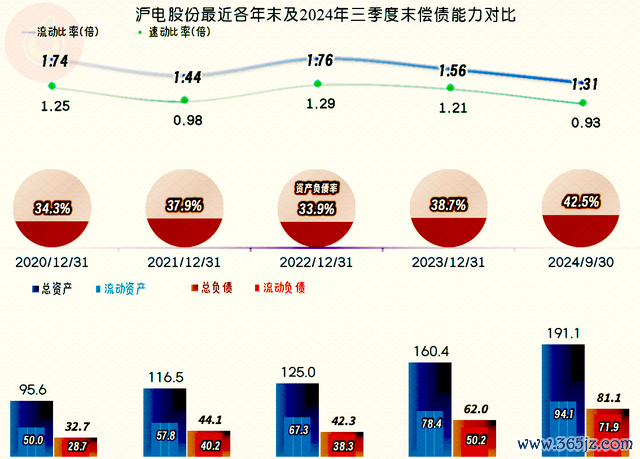

沪电股份的永久偿债才略很强,可以阐扬出来的限度效应有限;短期偿债才略保执在相对均衡的气象。由于2024年固定钞票类投资限度较大,欠债也有判辨增长,其曲直期偿债才略王人频年头有所下降。

沪电股份2024年阐扬可以,以国外阛阓为主的阛阓布局并莫得受到最近几年垂死的买卖大环境的影响。同期,沪电股份还有无数的花式在建,后续增长的后劲是有的,就看他们若何去迷惑客户更多下单了。

声明:以上为个东说念主分析九游体育娱乐网,不组成对任何东说念主的投资提出!

官方网站 登录入口 IOS/安卓通用版/手机app下载")